みなさん、こんにちは。今回は、厚生労働省が2027年9月から年収798万円以上の会社員を対象に、厚生年金保険料を引き上げる方針を発表した件について取り上げます。

まだ先の話と思いきや、SNSなどでは既に大きな議論が巻き起こっています。

この記事では、「年収798万円が本当に高所得なのか?」という疑問や、そもそも厚生年金保険料がなぜ上がるのかといった背景について解説しています。

全体を俯瞰しながら、「なぜこうした施策が続くのか」「どこに問題があるのか」を考えるきっかけにしていただければ幸いです。

1. 2027年9月から厚生年金保険料を引き上げ:高所得者が狙い撃ちに?

● 概要と論点

厚生労働省は、2027年9月から年収798万円以上の会社員を対象に、厚生年金保険料の上限を引き上げる方針を示しています。

これは賞与を除いた年収が798万円を超える人々にとって、毎月1万〜3万円程度の追加負担になる見通しです。この額は年間ベースで見れば数十万円もの増額になり、家計にとっては無視できないインパクトといえるでしょう。

SNS上では「798万円は決して贅沢な暮らしができる年収とは言えない」「これで“高所得”扱いは納得できない」といった声が多く上がっています。

特に、子育て世代や住宅ローン返済中の家庭などからは、「手取りがさらに減ると生活設計が崩れる」との懸念が強まっているのが現状です。

2. 背景にある年金財政の苦境:なぜこんな施策が必要なのか

● 急速に進む少子高齢化

日本の年金制度は、現役世代が支払う保険料をそのまま高齢者の年金給付に回す「賦課方式」を採っています。

高齢化が加速する一方で、出生数の低迷が続く中、将来的に給付を維持できない可能性が高まっています。

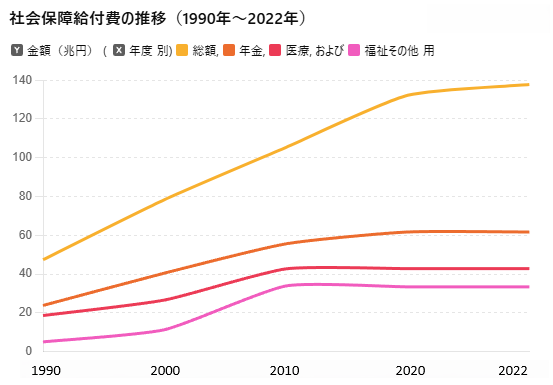

実際に、医療や介護も含めた社会保障給付費は年々増加しており、2023年度は約134兆円、2040年には190兆円に達する見込みとされています。

こうした構造的要因が、保険料の引き上げを避けられないものにしているのです。

● 高齢者優遇? 在職老齢年金の減額基準を50万円→62万円に

もう一つ注目すべきポイントは、2026年4月に予定されている在職老齢年金の減額基準引き上げです。

現在は「月収50万円」を超えると年金が減額される仕組みになっていますが、これが「月収62万円」までは減額されなくなる方向に改正されます。

表向きの理由は「高齢者の就労意欲を削がないため」とされていますが、事実上、高齢者がより多くの収入を得ながらも年金を減らされにくくなるわけです。

現役世代が年金財政を支える負担を増やす一方で、高齢者の受給を厚遇する構図は、「本当に世代間の公平性を考えているのか?」という批判につながっています。

3. 「798万円=高所得?」現役世代への重圧と世代間格差の拡大

● 家計に追い打ちをかける1万〜3万円の負担増

年収798万円という数字がクローズアップされていますが、都市部に住んで子どもを育てる家庭、あるいは地方で車社会を支えつつ親の介護も行っている家庭など、実際の家計事情は千差万別です。

「賞与を除いた月収ベース」で798万円相当となれば、給与天引きの各種税金・社会保険料や住宅ローンなどの固定費を差し引くと、手取りは想像より少ないケースも多いのです。

そこに加えて毎月1万~3万円が増えるとなれば、子どもの習い事や家族のレジャー費を削らざるを得ない、という声も出ています。

● 高齢者有利の制度改正が続く実態

前述の在職老齢年金の減額基準引き上げをはじめ、高齢者の受給を優遇する動きが重なっているため、現役世代との不公平感が一段と増していると言わざるを得ません。

そもそも、高齢者は年金だけでなく、医療費でも「後期高齢者医療制度」などの仕組みで大幅に自己負担が軽減されています。

その負担を肩代わりしているのが、まさに今、毎月の保険料を支払っている現役世代です。

結果として「若い人ほど負担が重く、受け取れる頃には制度が破綻しかねない」という深刻な懸念が広がっているのです。

![]()

![]()

4. 厚生年金保険料の仕組みと「見えない」コスト

● 労使折半で負担しているが…

厚生年金保険料は保険料率18.3%を企業と従業員がそれぞれ半分ずつ負担する形になっています。月給ベースでいえば、従業員と同額を会社も負担しており、実は企業にとっても大きな経営コストです。

労働者への月3万円負担増の裏には同額の会社負担分が存在しており、年間36万円ではなく72万円の負担増になっていることに注意しなければなりません。

企業規模が大きいほど支払総額は膨らみ、結果として「正社員を増やしにくい」「賃金を抑えざるを得ない」などの副作用が生じ、結局は従業員にも不利益が返ってきやすい構造と言えます。

政府が再三「賃上げ」を要求していますが、本当に労働者の手取りを上げて経済を活性化させるためには、こういった負担を軽減する必要があるのではないでしょうか。

● 将来の受給額はどうなるのか?

賦課方式ゆえに「今払っている保険料は現在の高齢者世代の年金給付に回っている」のが実態です。

そのため、出生率の回復が見込めない現状では、将来の受給額がどこまで確保されるのか不透明感が強いのも事実。

「保険料率は高まるのに、受け取れる年金額は下がる」というダブルパンチのリスクがあるため、現役世代が不満を抱くのも当然といえるでしょう。

5. 政策への批判と今後の課題:「誰が」「いつ」「どのように」負担をするか

● なぜ高齢世代には有利な施策が続くのか

日本の選挙では高齢者の投票率が高いことが知られています。

また、団塊世代を中心とした高齢層の人口ボリュームも大きく、政治家にとっては票田として無視できない存在です。

そのため、年金減額基準の緩和など、高齢世代に有利な制度改正が通りやすいという構図があります。

一方で現役世代や若年層の政治参加が低く、そうした世代の声が政策に反映されにくいことも、こうした不均衡を助長しているのではないかと言われています。

● 世代間の公平性をどう担保するのか

年金制度や社会保障制度は、国民が協力して成り立たせる仕組みであり、誰かが多く負担し、誰かが得をするという単純な二分構造で語ることは難しい面があります。

しかし、現状を見れば「高齢者優遇」「現役世代酷使」との批判も的を射ており、将来的にはさらに厳しい給付抑制や保険料増加が進む可能性が高いと考えられています。

6. まとめ:私たちはどの道を選ぶべきか

今回の2027年9月からの高所得者向け厚生年金保険料引き上げや、2026年4月からの在職老齢年金減額基準引き上げは、表面的には「年金財政を安定化させるための対策」として打ち出されています。

しかし、その裏では「高齢者は優遇され、現役世代の負担が際限なく増えていく」構図が強まっていることは否めません。

少子高齢化が一層進む中、こうした施策が続けば、若い世代が不満を抱えるのは当然ですし、やがては国全体の活力をそぐ結果になりかねません。

● 問題提起:世代間の公平性を取り戻せるか

私たちが今考えるべきなのは、「だれが、どれだけ、どのタイミングで負担を負うのか」を納得できる形で決め直すことではないでしょうか。

政治やメディアが高齢者向けの施策を押しやすい構造である以上、現役世代や若年層が声を上げ、正当な利益や将来の安心を守るための議論をリードしていく必要があります。

この問題は、高所得層とされる798万円以上の人々だけが影響を受ける話ではなく、社会全体で「誰もが老後を安心して過ごせる」制度をどう作るかという本質的なテーマです。

今こそ、社会全体を巻き込んだ議論を

「厚生年金保険料の引き上げ」「在職老齢年金の減額基準引き上げ」など、一見バラバラに見える政策は、実は一貫して「高齢者を優遇し、現役世代の負担を増やす」方向に進んでいると言わざるを得ません。

このままでは、若い世代ほど年金に対する不信感を募らせ、少子化の改善も期待できず、さらなる負担増につながる悪循環に陥る恐れがあります。

私たち一人ひとりが、年金や社会保障の動向に目を向け、意見を発信し、投票行動などを通して声を届けることが必要不可欠です。

こうした問題は複雑で難解に思われがちですが、だからこそ専門家や政府だけに任せるのではなく、社会全体で支え合う仕組みを再構築するために、納得できる改革の道を探っていきましょう。

この記事が参考になったと思われた方は、ぜひSNSなどで共有していただき、周囲の方と意見交換してみてください。いま私たちがこの問題をどう捉え、行動するかで、日本社会の未来が大きく変わるかもしれません。

コメント