こんにちは。2025年1月24日、日銀(日本銀行)が開催した金融政策決定会合で、政策金利を0.25%から0.5%へと引き上げることが正式に決まりました。金利が0.5%となるのは2008年10月以来で、実に約17年ぶりの水準です。

なぜこのタイミングで利上げが行われたのか? そして知りたいのは、私たちの生活や企業活動、為替相場にはどんな影響が出るのか? ですよね。

改めて、背景知識を含めてまとめてみました。

1. なぜ金利を引き上げた? ―― 背景と理由

1-1. 経済回復と物価上昇がカギ

日銀が金利を上げる最大の理由は「景気が徐々に回復しており、物価が安定的に上昇している」という判断です。

コロナ禍後の消費回復や、2025年春闘での賃上げが期待される中、企業の業績や雇用が安定しつつある。

消費者物価上昇率は、日銀の目標(2%程度)を上回る水準で推移しており、超低金利を続ける必要が薄れたと考えられます。

春闘(しゅんとう):日本特有の労使交渉イベントで、毎年春に労働組合が企業と給与や待遇を話し合うもの。大幅な賃上げがあると個人消費が増え、景気の下支えになると期待されます。

1-2. 海外情勢も落ち着き、混乱回避

米国では2025年から発足した新政権(トランプ大統領)による大きな混乱が起きず、世界的な金融市場も比較的安定して推移。

こうした状況も、「日本が金利を引き上げても市場にパニックが生じにくい」と日銀が判断する追い風になったと考えられます。

2. 17年ぶりの高水準へ ―― 金利引き上げの経緯

2-1. 低金利が長く続いた日本

日本ではリーマンショックや震災後の不況対策として、長らくゼロ金利やマイナス金利の極端な金融緩和を行ってきました。そのため、金利が0.25%から0.5%になるだけでも「実に17年ぶりの高水準」と言われるのです。

ゼロ金利政策の期間が長かった背景を知ると、今回の0.5%への引き上げが大きな転換点であることがわかります。

2-3. そもそもなんで低金利だったの?

日本が長い間、金利を下げて「異次元緩和」を実施していた理由は、大きく分けて

「長期的なデフレ(物価が下がり続ける状態)からの脱却」と「景気の停滞を打破する」ことにありました。もともと1990年代初頭のバブル崩壊以降、日本経済は長らく低迷し、企業も個人も積極的にお金を使いにくい「デフレマインド」の状態に陥っていたのです。

デフレが続くと企業の売上や給料が上がりにくくなり、消費者も「将来もっと物価が下がるかも」という心理からお金を使わず貯めようとします。

するとさらに物価や給料が上がらず、経済は停滞してしまいます。

こうしたデフレスパイラルを断ち切るため、日銀は金利をゼロ近辺まで引き下げ、国債などを大量に買い入れて市場に資金を供給する「異次元の金融緩和」を打ち出しました。

「金利を極端に低くすることで、企業や個人がお金を借りやすくし、投資や消費を促そう」という狙いだったのです。

しかし、こうした超低金利政策は副作用も伴います。

たとえば銀行が貸し出しで得られる利ざやが小さくなり、金融機関の収益が圧迫されたり、金利がほとんどつかない預金ばかりでは高齢者や貯蓄重視の層にとってもメリットが薄かったりしました。

それでも日銀としては「まずはデフレ脱却と景気回復が最優先」と判断し、“異次元緩和”を続けることで物価を上げ、企業の投資意欲や賃金上昇のサイクルを生み出そうと努めてきたのです。

2-3. “異次元緩和”からの正常化

日銀は2013年頃から「異次元の金融緩和」を掲げ、大量の国債買い入れなどで金利を抑え込んできました。

しかし、経済が回復するとともに「インフレ率が上がりすぎるリスク」が高まり、緩和を弱めていく段階に入ったわけです。

特にここ数年は、あらゆるモノの値段が上がってしまって、お財布がツラいですよね。

今回の利上げは“政策正常化”への一歩と考えられます。

![]()

![]()

3. 国内への影響:家計と企業はどうなる?

3-1. 住宅ローンに影響:返済額アップも

もっとも分かりやすい影響は住宅ローンです。

特に変動金利型のローンを持つ方は、金利が上昇すると返済額が増える仕組みなので“月数千~数万円の負担増”が生じる可能性があります。若年層やローン残高が多い世帯は要注意です。

一方で、預金金利も上がるため、貯金が多い方にはプラスになる面も。

ローン負担と預金利息の増加が、どの程度相殺されるかは世帯ごとに異なります。

3-2. 企業の資金調達と投資意欲

企業にとっては、銀行からお金を借りる際の金利が上がるため、資金調達コストが増えます。

特に中小企業には厳しく、投資や新規採用を控える動きが広がるかもしれません。

ただし、円高になれば海外からの輸入コストが下がり、製造業などは原材料費を抑えられるメリットも。

影響は業種によってプラス・マイナスが分かれそうです。

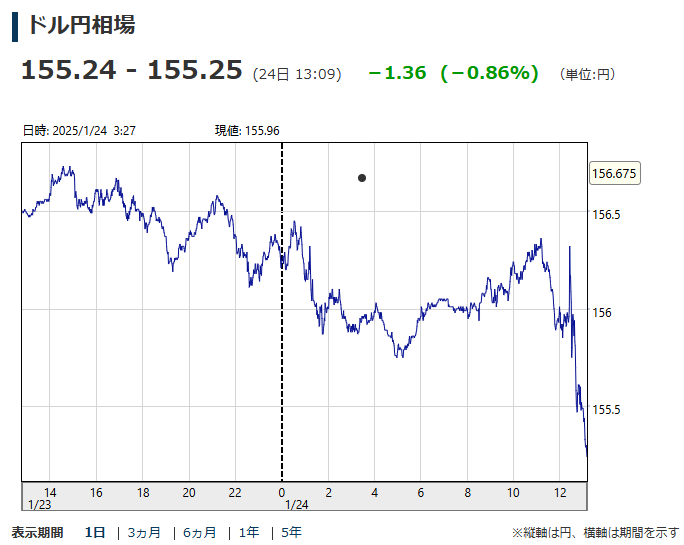

4. 為替市場への影響:円高に振れない? ―― 専門家の見解

通常、日銀が金利を上げると円が買われやすくなり、円高ドル安が進むと考えられます。

実際に金利引き上げ発表後、ドル円為替は円高に振れています。

ところが、一部の専門家は「中長期では、思ったよりも円高に振れない可能性がある」と指摘しています。その理由としては、以下が挙げられます。

4-1. 米国の金利が依然として高止まり

米国の長期金利が引き続き高水準を維持しており、日米金利差は思ったほど縮まらない可能性があるからです。

特に、FRB(米連邦準備制度理事会)が金利を据え置く見通しでも、依然として日本よりかなり高い金利水準にあるため、「円を買うよりドルを保有し続けるほうが有利」と考える投資家が多い状況です。

4-2. 日銀の利上げ効果は限定的?

今回の利上げは0.25%→0.5%と、世界基準で見れば依然として低水準。

したがって、日銀の金利引き上げが円を本格的に押し上げるにはまだ力不足との見方もあります。

4-3. 市場の反応とリスク要因

為替市場では、「日銀が利上げしても、米国の金利が高いままなら円安基調は続く」との声が広がっています。

ただし、米国の経済指標やFRBの政策が変化すればドルが弱含む可能性もあり、完全に円安一辺倒というわけではありません。

![]()

![]()

5. 株価への影響:短期的には下落圧力も

日銀の利上げで企業の借入コストが増えるため、株式市場には一時的に下落圧力がかかりやすくなります。とくに、将来性を見込んで株価が高い成長企業ほどダメージが大きいとされます。

一方、銀行や保険といった金融関連株は、金利上昇で利ざや拡大が見込めるためプラスに作用するケースが多いです。

長期的には経済が健全化するメリットもあるので、一概に「悪材料」と断定はできないでしょう。

6. 私たちの暮らしはどう変わる?

6-1. 住宅ローン利用者は要注意

変動型ローンを組んでいる方は、返済計画を再チェックし、固定金利への借り換えや繰り上げ返済などを検討するのもアリです。

将来さらに金利が上がるリスクを考慮して、家計のリスクヘッジを行うことが大切です。

6-2. 預金金利アップと投資戦略

預金金利が多少上昇すると、貯蓄を中心とした資産管理を行う方には朗報です。ただし、日本は依然として世界的に見れば低金利圏であることに変わりはなく、大きな利息を期待できるわけではありません。

また、投資家は金利上昇局面で、債券や株式などのポートフォリオを見直す必要があります。円高に振れにくい可能性もあるため、為替リスクを念頭に入れつつ判断を行いましょう。

6-3. 物価が下がるかは微妙?

大幅に円高になれば輸入コストが下がるため、商品の値段が下がる可能性はあります。

しかし中長期では円安傾向が変わらない可能性があること、また世界的にはインフレ傾向が続いておりコストプッシュによる値上げは継続する見通しであるため、家計負担がラクになる可能性は残念ながら低いでしょう。

まとめ:利上げのインパクトを冷静に見極めよう

2025年1月24日、日銀が0.25%から0.5%への政策金利引き上げを正式決定し、17年ぶりに高水準へ踏み出しました。住宅ローンの返済増や企業の投資意欲低下といったデメリットが叫ばれる一方、預金金利の上昇や円高による輸入コスト減など、メリットも存在します。

さらに、専門家の中には「米国の金利が依然高いので、意外と円高に振れないかもしれない」という声もあり、為替相場の行方は予断を許しません。私たち個人としては、ローンや資産運用の見直しはもちろん、国内外の経済指標や市場動向を引き続きウォッチしながら、冷静に動いていくことが大切です。

※本記事による物価や為替、株価への影響はあくまでも著者の予測によるものであり、それを保証するものではありません。投資は自己責任で行いましょう。

![]()

![]()

コメント